買車險 看技術再選甲乙丙 2017-09-22 14:13聯合晚報 記者陳雲上/台北報導

買新車 送哪種車險?

買新車,避免愛車遭竊或撞傷損失,多數人都會投保汽車全險。但動輒五、六萬元以上的全險保費,也讓荷包大失血。近來就有不少車商推出「買新車、送車險」的回饋促銷活動,藉以拉抬買氣。但產險業者提醒,一分錢一分貨,車商送的車險,大部分都是屬於基本險種,若要善待自己與愛車,就要加買其他附加險,才能有更完整的保障。

強制車險建議加碼

依照現行法令規定,汽、機車車主都必須要投保強制車險,但因死亡強制險給付只有200萬元、每人傷害醫療最高20萬元,且只針對車上乘客與自己車外的第三人之人身傷害損失進行補償,因此產險業者建議駕駛人,一定要加碼再投保額外的第三人責任險、駕駛人傷害險、乘客責任險、車體險、竊盜險及颱風洪水險等來轉嫁風險。

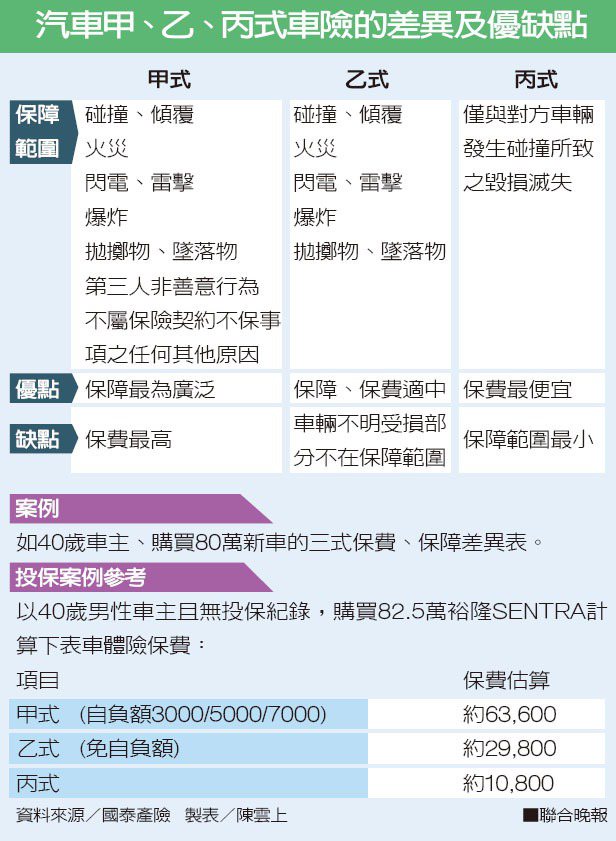

除了人身部分的責任險之外,最重要的就是投保車體損失險來保護好自己的愛車。車體險,一般又分成甲、乙、丙式。但在選擇這三種保單時,車主本身的駕駛習慣和駕駛經驗與技術,就成了能否多省點保費的重要參考指標。

甲,承保範圍較大

國泰產險表示,甲式承保範圍較大,除正常車體損害賠付之外,也包括第三者的非善意行為及不明原因車損理賠等;但也正因為保障最多最完整,保費也特別貴。

以一台80萬元左右的新車為例,甲式全險一年保費高達6萬多元,這對於沒有行車經驗的新車主而言,是必要的選擇,因為新車主上路難免都會碰上意外事故,也因此,全險的出險理賠時,也會依出險次數要求車主支付一定的自負額,分別是第一次3000元、第二次5000元、第三次7000元,不難體會新車主出險機率確實較高,買全險、替自己買份完整保障。

乙,排除不明車損

至於乙式保單,投保範圍比甲式小,主要是排除第三者非善意行為及不明原因的車損,換言之,若半夜車輛遭不知明原因撞擊受損,就不在保障範圍。但若家裡愛車固定有室內安全的停車位、行經路線車少狀況不多,就可以考慮投保每年約3萬元的乙式保單,由保險公司來保障您車輛行進間意外車禍的風險。

丙,只保碰撞擦撞

丙式保障範圍,只保車輛發生碰撞、擦撞等,且有警察提供交通事故證明者都可獲理賠。大多屬於開車多年、從未發生事故的駕駛老手,或是車子已相當老舊、車體殘值已無多者,這類保單一年僅需約一萬多元,相較於全險的五、六萬元,確實可以省下不少保費。

每天要存多少錢

和泰產險指出,以一輛80萬元的國產車為例,買丙式車體險保費1、2萬元、平均1天約55元,而乙式約3萬多元、平均1天83元,大多都負擔得起。但一旦發生意外時,不僅車體本身有保障,也能針對自己或對方因傷害而有後續的理賠,降低雙方經濟損失,因此,車主可別為了省小錢而不保車險,以免日後要付擔更大的維修費用。

留言列表

留言列表